Az Európai Unió Közös Kutató Központja (Joint Research Centre, a továbbiakban: JRC) által március 31-én közzétett Mesterséges Intelligencia Mutató (AI Watch Index) első sorban az Európai Unió egyes tagállamainak technológiai fejlettségéről tanúskodik, azonban kitér a globális viszonylatokban is jelentős mesterséges intelligencia erőközpontokra, mint például az Egyesült Államokra és Kínára. A tág földrajzi fókusz kettős célt szolgál, egyrészt az európai államok viszonylatában ad képet az MI fejlődési állapotáról, másrészt elhelyezi az Európai Unió egészét a globális technológiai térképen, hangsúlyozva Európa technológiai autonómiáját. AZ elemzés az index tanulságait mutatja be az Európai Unió és Magyarország szemszögéből.

A statisztikai adatok kimutatták, hogy az EU globális mesterséges intelligencia technológiai pozíciója (5933 gazdasági szereplő) továbbra is alul múlja a legtöbb MI gazdasági szereplővel rendelkező (13 770) Egyesült Államokét és Kínáét (11 362). Az USA technológiai vezető szerepét az MI szolgáltatások magas száma, a hang és nyelvfeldolgozás, a robotika és az automatizált járművek adják. Kína a legtöbb MI szabadalmat bejegyző nagyhatalom még akkor is, ha a közelmúlt kínai politikája a minőségi szabványok csökkenését eredményezte, ami a szabadalmak inflációjához vezetett. Kína MI befolyását növeli továbbá, hogy az MI fejlesztés üzemanyagához, az adatokhoz (big data) nagy számban hozzáfér. Az EU globális technológiai szuverenitását erősíti, hogy éllovas a mesterséges intelligencia szolgáltatások (infrastruktúra, szoftverek és platformszolgáltatások) és a robotika területén, amely utóbbi kategória nemcsak az ipari kereskedelmet, hanem az autonóm robotok fejlesztését is magában foglalja. A technológiák kölcsönhatásba léphetnek egymással, ezért különösen fontos a környezet, amelyben fejlődnek, az Unió így Európa Digitális Évtizedében a digitális világ szabályozására különösen nagy hangsúlyt fordít, igyekezve vezető szerepben állni globális szinten a biztonságos, az emberközpontú, a megbízható, és a transzparens technológiai környezet megteremtésében.

Az EU viszonylag erős a felderítő kutatásban is, a mesterséges intelligencia publikációinak számában a második helyen áll a nemzetközi konferenciákon az Egyesült Államok mögött, utóbbi kétszer olyan aktív ezen a területen, mint az EU. Az Európai Bizottság által egyre több olyan pályázati kiírás (Horizon Europe, DEP) lát napvilágot, amelyek a mesterséges intelligenciával kapcsolatos innovációkat és kutatásokat célozzák annak érdekében, hogy az Unió minél több gazdasági szereplője csatlakozzon új technológiai rendszerekhez, ezzel növelve a felzárkózási esélyeket az Egyesült Államok viszonylatában.

A szabványosítás terén vezető Kína mellett is igyekszik felzárkózni az Európai Unió, ahogy arról már korábban írtunk, az új szabványosítási stratégia is Európa versenyképességének javulását célozza, ahol egyébként a nemzetközi téren is aktívak az EU tagállamai, hiszen tagjai a Nemzetközi Szabványügyi Szervezetnek (ISO) és a Nemzetközi Elektrotechnikai Bizottság (IEC) mesterséges intelligenciával foglalkozó albizottságának gondolni, utóbbinak 33 résztvevő tagja közül 18 európai nemzeti szabványügyi testület. A szabványosítás alapvető fontosságú az interoperabilitás biztosításához, valamint a biztonsággal és az alapvető jogokkal kapcsolatos MI-kockázatok kezeléséhez.

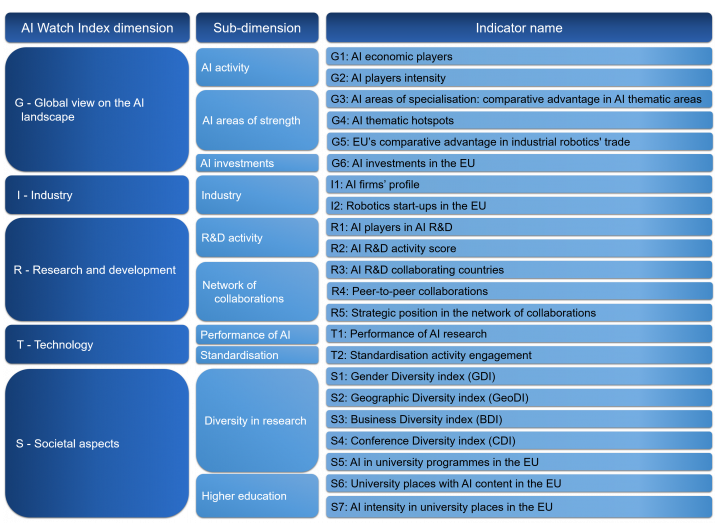

Az AI Watch Indexben elemzett adatok, bemutatják az Európai Unió mesterséges intelligenciával kapcsolatos ipari, technológiai és kutatási kapacitását, a tagállamok mesterséges intelligenciával kapcsolatos szakpolitikai kezdeményezéseit, a mesterséges intelligencia elterjedését és technikai fejlődését, valamint a mesterséges intelligencia fejlődésének és alkalmazásának hatását. Az elemzések öt dimenziót foglalnak magukban: a mesterséges intelligencia környezet globális perspektívában, ipar, kutatás és fejlesztés (K+F), technológia és társadalmi szempontok. A földrajzi fókusz az EU-tagállamokra irányul, de összehasonlítást nyújt többek között olyan világméretű MI hatalmakkal, mint az Egyesült Államok és Kína.

1. ábra Forrás: Az Európai Bizottság Hivatalos Oldala

Az indikátorok részletesebb elemzése

Az MI globális panorámája (G) indikátor

A hat részre osztott indikátor az MI gazdasági szereplők számát, a technológiai erősséget, és a befektetések mértékét méri. Gazdasági szereplők számát illetően az USA élvez előnyt, amelyet Kína, majd az EU követ. Érdekes, hogy noha a legtöbb piaci szereplővel az Egyesült Államok bír, MI fókuszú kutatóintézetek terén Kína világvezető. Európán belül Németország és Franciaország vezet, azonban a legtöbb kutatóintézet Romániában található. AZ Egyesült Királyság a világranglistán negyedik helyet foglal el az MI piaci szereplők tekintetében, amelyből látszik, hogy a Brexit a technológia területén is nagy veszteség az Unió számára. Az Európai Unión belül Németország és Franciaország vezet az MI vállalatok számában, ezt követi Spanyolország, Hollandia, Olaszország és Svédország, amelyek mindegyike több mint 300 mesterséges intelligencia-céggel rendelkezik. Ezután jön egy második országcsoport, nevezetesen Finnország, Belgium, Lengyelország, Írország és Dánia (200).

Az MI specializációs területeket illetően az Európai Unió tagállamai közül néhány kelet-európai ország, így Románia, Bulgária, Szlovákia, Lengyelország és Horvátország elöljár az automatizálás témakörében. Ezek az országok azonban nem vesznek részt sok mesterségesintelligencia-tevékenységben, és bizonyos esetekben ezen a tematikus területen viszonylag nagyobb a koncentráció, még akkor is, ha a kapcsolódó tevékenységek száma kicsi. Világviszonylatban az EU előnye különösen két tematikus területen mutatkozik meg. Az első a mesterséges intelligencia szolgáltatások száma, amely kiemeli az EU MI ökoszisztéma kiemelkedő szerepét a cégek közötti (B2B) vagy a fogyasztók (B2C) szolgáltatásnyújtásban. A második az autonóm robotika, amely várhatóan pozitív hatással lesz az EU versenyképességére és fenntarthatóságára az ipar és a szolgáltatások terén, és egyre nagyobb hatással van számos ágazatra, többek között az egészségügyre, a logisztikára vagy a gyártásra. A G4 - AI tematikus hotspotok mutató az egyes MI tematikus tevékenységeinek földrajzi megoszlását mutatja be, áttekintést nyújtva a globális teljesítményről. A G5 – Az EU komparatív előnyét 1996 óta fenntartja a robotika kereskedelemben, ráadásul sikerült megőriznie relatív szakosodását egy olyan időszakban (azaz az elmúlt két évtizedben), amely során az ipari robotika kereskedelem világszerte terjeszkedett. A G6 – MI-befektetések az EU-ban mutatója becslést ad az EU-ban a köz- és a magánszektor mesterségesintelligencia-befektetéseiről. Az EU-ban és a tagállamokban megvalósuló mesterséges intelligencia-befektetések becsléséhez nemzeti statisztikákon alapuló felülről lefelé irányuló megközelítést alkalmaztak. Ezt a módszertant használják a 2020-as EU MI-befektetésekről szóló jelentéshez. Az EU 2019-ben 7,9–9 milliárd eurót fektetett be mesterséges intelligenciába, amely 39%-os növekedést jelent 2018-hoz képest. Ha a hasonló tendencia megmarad, az EU 2030-ra túllépi a mesterséges intelligencia 22 milliárd eurós éves beruházási célját. Ez azt jelentené, hogy a 20 milliárd eurós éves beruházási célt.2018-ról 2019-re valamennyi uniós tagállam növelte mesterségesintelligencia-befektetéseinek szintjét. A 2019-ben több mint 50 millió eurót beruházó országok közül Írországban, Belgiumban és Ausztriában volt a legnagyobb éves növekedés. Az alacsonyabb befektetési szinttel (azaz 50 millió euró alatti) országok közül Bulgáriában, Szlovéniában és Horvátországban tapasztalható a legnagyobb éves növekedést (+96%, +75%, illetve +67%). Abszolút értékben Franciaország és Németország vezet, 2019-ben ugyanis az összes uniós mesterségesintelligencia-befektetés 22%-át, illetve 18%-át tették ki a vizsgált időszakban. AZ erőközpontok egyértelmű bizonyítéka, hogy Spanyolországgal együtt 2019-ben az EU mesterséges intelligencia-befektetéseinek 50%-át mindössze három ország adta, ami 2018-hoz képest 3%-val csökkent, Így még ha egy év nem is elegendő a trend megállapításához, a beruházások koncentrációjának csökkenése egyre több ország fokozatosan nagyobb beruházási erőfeszítésére utalhat. A mesterségesintelligencia-befektetések volumenének 2019-es növekedését nagymértékben a magánszektor hajtotta végre, amely az összes befektetés 66%-át tette ki, miközben a közszféra is növelte mesterségesintelligencia-befektetéseit 2018-ról 2019-re.

MI Ipar (I)

A mutató képet fest az MI-cégekről, összpontosítva az induló robotika-vállalkozásokra azért, hogy megértse az MI-ipar jellemzőit. Célja, hogy feltárja, hogyan közelítik meg a mesterséges intelligenciát a magánszektor szereplői világszerte és az EU-tagállamokban, különös tekintettel a mesterséges intelligencia alaptevékenységének fejlesztésére, azaz a mesterséges intelligencia területén fő tevékenységet folytató vállalatok létrehozására, valamint a mesterséges intelligenciával kapcsolatos szabadalmi kérelmek benyújtására. Ebben az értelemben a cél annak megértése, hogy hány vállalkozás összpontosítja már üzleti tevékenységét a mesterséges intelligenciára (pl. mesterségesintelligencia-alapú szolgáltatások kereskedelme), és közülük hányan fejlesztenek mesterséges intelligenciát úgy, hogy nem ez a fő gazdasági tevékenységük (pl. az autóipar). Az ajánlások a robotika erősítését támogatják, ugyanis a közeljövőben egyre szorosabb lesz a kapcsolata az MI-vel. Valójában a mesterséges intelligencia és a robotika kombinációja új termék- és eszközkészletet kezd létrehozni, amelyek még jobban képesek kölcsönhatásba lépni a fizikai valósággal, mint az MI-alapú eszközök jelenlegi generációja. Az I1 – az MI cégprofil mutató az MI-cégek üzlettípus szerinti megoszlásán keresztül jellemzi a technológiai ipart. A legtöbb mesterséges intelligenciával foglalkozó vállalat az Egyesült Államokban található, ezt követi Kína, az EU és az Egyesült Királyság. Kína kivételével ezekben az országokban a legtöbb cégnek alaptevékenysége a mesterséges intelligenciához köthető (75%), azonban nem nyújtanak be szabadalmi kérelmeket (90%) ezen a területen. Ezért míg az Egyesült Államokban, az EU-ban és az Egyesült Királyságban a legtöbb cég mesterségesintelligencia-alapú árukat és szolgáltatásokat értékesít, csak egy kis részük vesz részt aktívan a technológia fejlesztésében, ami a jövőben a gazdasági versenyképesség és a technológiai előny elvesztéséhez vezethet. Meg kell jegyezni, hogy az MI-cégek száma egyedül az Egyesült Királyságban csaknem fele az egész EU-ban működő MI-cégek számának. Az I2 – induló vállalkozások robotikai fejlettségét mérő mutató az évente alapított új robotikai vállalkozások számát szemlélteti, amelyben az EU kiemelkedik, ahol az új vállalkozások növekedése a robotika területén konzisztens.

A Kutatás és fejlesztés mutató kifejti az EU kutatási képességeit és erősségeit, lefedve a K+F tevékenység és az együttműködési hálózat különböző aspektusait. Az AI Watch Index ezen dimenziója azokat a tevékenységeket vizsgálja, amelyek hozzájárulnak a technológiai terület fejlődéséhez. Társadalmi-gazdasági szempontból ezek a tevékenységek kulcsfontosságúak az előrelépés, így a technológiai érettség javítása és a gazdasági versenyképesség erősítése (vagy fenntartása) szempontjából. Az R1 – MI szereplők a K+F-ben mutató az AI K+F tevékenységekben aktív szereplők jelenlétét mutatja, hogy felmérje, hogy a különböző földrajzi területek mennyire vesznek részt az MI fejlesztésében. A mutató továbbá megkülönbözteti az érintett szervezetek típusait: cégek, kutatóintézetek (beleértve az egyetemeket) és kormányzati intézmények. Az adatokból megállapítható, hogy az Egyesült Államok vezet a felderítő kutatásban részt vevő cégek százalékos arányában, amely arra utalhat, hogy az ország versenyképessége tartós lesz, mivel a magánszektor kiemelkedően részt vesz a mesterséges intelligencia fejlesztésében. A cégek jelenléte a felderítő kutatási tevékenységben garantálja a könnyebb tudásáramlást a tudományos kutatás koraiszakaszától kezdve, amelyben a szabadalmaztatott innovációkat beépítik az ipari folyamatokba. A másik két földrajzi területen lényegesen magasabb százalékos arányban tevékenykednek a szabadalmakkal foglalkozó kutatóintézetek: ázsiai országokban (például Tajvanon, Malajziában és Szingapúrban) és különösen európai országokban. Ezek a lényegesen magasabb értékek arra utalnak, hogy ezeken a területeken a kutatóintézetek tevékenysége inkább az alkalmazott innovációk fejlesztésére irányul. Az EU tagállami szintű R1 –MI szereplők az MI K+F mutatóból kitűnik, hogy felderítő kutatás terén az egyes tagállamokban, például Spanyolországban, Szlovéniában, Portugáliában és Lengyelországban a kutatóintézetek vesznek részt kizárólag K+F tevékenységben. A kormányzati intézmények Franciaország kivételével egyik országban sem végeznek hasonló tevékenységet, Belgium és Csehország viszont kiemelkednek abban a tekintetben, hogy ezekben az országokban nagy arányban végez a verseny szféra felderítő kutatást, ami a technológiai fejlődés garanciája és hosszú távon versenyképességet javító tényező. Felderítő kutatásban az Egyesült Államok világelső, tevékenysége kétszer olyan intenzív, mint Európáé. Bár a különbség jelentős, az EU a második helyet foglalja el, amely figyelemre méltó részvételt mutat a terület tudományos kutatásában. Tekintettel arra, hogy a mesterséges intelligencia erős összetevője az algoritmusok és a szoftverek fejlesztésének, a tudományos publikációk relevánsabb szerepet játszanak az alkalmazott mesterséges intelligencia innovációjában, mint más területeken. Kína és az Egyesült Királyság követi az EU-t, majd a további vizsgált területek viszonylag hasonló értékeket képviselnek.

Összességében úgy tűnik, hogy az Egyesült Államok kulcsszerepet játszik a mesterséges intelligencia kutatás-fejlesztésében, mivel tevékenysége kiemelkedő mind a szabadalmak, mind a felderítő kutatások terén. Az EU-ban alacsony a szabadalmi tevékenység (beleértve, ha az Egyesült Államokkal összehasonlítjuk), de a felderítő kutatásban elfoglalt pozíció valóban releváns, és döntő fontosságúnak tűnik a jövőbeli innováció és versenyképesség szempontjából ezen a területen. Mindazonáltal figyelembe kell venni a szabadalmaztatási tevékenység alacsony szintjének hosszútávú hatásait is.

Az R3 – MI a K+F-ben együttműködő országok mutatójával azt vizsgálják, hogy az EU 27 tagállama mennyire hajlandó együttműködni több különböző országgal. A várakozásoknak megfelelően a legsűrűbb együttműködés az Európai Bizottság által finanszírozott projektekhez kapcsolódik. Minden tagállam több, mint 40 különböző országgal tart fent együttműködést MI fejlesztési céllal. Az R4 – Peer-to-peer együttműködések mutatója azt méri, hogy az egyes területekről az MI-szereplők hány együttműködést alakítottak ki a K+F tevékenység típusa szerint: szabadalmi bejelentések, felderítő kutatási publikációk és az EU elemzésekor a Bizottság által finanszírozott projektek.

Ha a szabadalmaztatási tevékenységekben való együttműködést vizsgáljuk, a legfontosabb szereplők a vállalkozások, mivel a szabadalmi tevékenységet általában cégek irányítják. Valójában a legtöbb földrajzi területen az együttműködések legnagyobb százaléka a helyi cégek és a külföldön található cégek (B2B külföld) között tapasztalható. A második helyen a helyi cégek (B2B helyi) közötti együttműködések állnak, különösen az ázsiai gazdaságokban, például Kínában, Japánban, Dél-Koreában és Indiában, de Kanadában is. Mindazonáltal érdekes megfigyelni, hogy a több fél által benyújtott szabadalmak jelentős részét (és ez bizonyos együttműködést feltételez) a megfelelő földrajzi terület határain kívül dolgoznak ki. Ez különösen igaz az Egyesült Államokra, Óceániára, az EU-ra és Kanadára, míg Kína és Dél-Korea inkább a szabadalmak helyi partnerei körében történő fejlesztésére irányul. Az R5 – Stratégiai pozíció az együttműködési hálózatban mutató a játékosok azon képességének mérőszámát adja, amely szerint a játékosok képesek-e összekötő hídként működni más szereplők között, felmérve az egyes területek közötti befolyásolhatósági potenciált. A tudományos publikációk tekintetében csak az USA és az EU rendelkezik pozitív értékkel, ami azt jelzi, hogy ez a két terület az, amely globális szinten befolyásolja a kutatási tevékenységeket. A szabadalmi tevékenységek terén egyértelműen Kína áll az élen, több mint kétszerese az USA-nak és több mint háromszorosa az EU-nak. Japán és más ázsiai országok pontszámai 0,22 alatt vannak, ami kiemeli Kína befolyásos kapacitási szerepét a szabadalmaztatási tevékenységekben kontinensen. Általánosságban elmondható, hogy az Egyesült Államok van a legjobb helyzetben a K+F együttműködések tekintetében, mivel mindkét értékelt hálózatban figyelemre méltó pontszáma van. Az EU, bár egyik hálózatban sem vezet élen, az egyetlen olyan terület, amelynek szerepe mind a tudományos publikációk, mind a szabadalmak terén figyelemre méltó. Ebben az értelemben az együttműködések terén elfoglalt pozíciója releváns és stratégiai. Európán belül a vizsgált értékek tekintetében Németország, Franciaország, Spanyolország és Olaszország töltenek be vezető szerepet.

Technológia

A technológiai mutatók az MI-t, mint általános célú technológiát elemzik, a technológiai lehetőségek, az MI teljesítménye és a szabványosítás szempontjai szerint. A T1- MI kutatási teljesítmény mutató a technológiai fejlődés értékelését célozza. A T2 – Szabványosítási tevékenység mutatója áttekintést nyújt a mesterséges intelligencia szabványosítási környezetéről számos nemzetközi és európai szabványfejlesztő szervezet (SDO) között.

Társadalmi hatások vizsgálata két dimenziója fed le; a kutatás sokszínűségét, beleértve a nemek közötti különbséget, valamint a mesterséges intelligencia felsőoktatási kínálatát. Alapvető fontosságú, hogy a társadalom számára rendelkezésre álló mesterséges intelligencia által kínált lehetőségek transzparensek legyenek, így az AI Watch Index hét mutatót tartalmaz, amelyek megvizsgálják az MI-tartalommal kapcsolatos oktatási kínálat megoszlását a tagállamok között.

Az S1 – Gender Diverzitás Index (GDI) a különböző nemű kutatók átlagos reprezentációját méri a mesterséges intelligencia konferenciákon, így felfedi a nemek közötti egyenlőségre vonatkozó politikák hatását a mesterséges intelligencia kutatására. A S2 – Földrajzi Diverzitás Index (GeoDI) a különböző földrajzi helyekről érkező résztvevők átlagos reprezentációját követi nyomon a mesterséges intelligencia-konferenciákon, jelezve annak az intézménynek a helyét, amelyhez kapcsolódnak. Az S3 – Business Diverzitás Index (BDI) az akadémia, a kutatóközpontok és az ipar kutatóinak részvételét méri fel a mesterséges intelligencia kutatási területén. Az S4 – Conference Diversity Index (CDI) az előző három index átlagaként átfogó képet ad az MI-kutatás területén a diverzitás különböző megfigyelt tendenciáiról. Valamennyi mutató tekintetében növekedés tapasztalható, ami jól mutatja, hogyan igyekszik a technológiai szektor követni a szakpolitikai tendenciákat és társadalmi értékeket. A legkisebb növekedést a nemre vonatkozó mutató (S1 – GDI) jelenti, amely a 2016-os 0,65-ről 2020-ra 0,69-re tolódik el. Ezzel szemben a földrajzi diverzitás indexe (S2 – GeoDI) mutatja a legjelentősebb javulást (plusz 0,28 pont 2016-ról 2020-ra, vagyis 70%-os növekedés), ugyanakkor legváltozóbb dinamikát is. Az Üzleti diverzitási index (S3 – BDI) mind a négy diverzitási index közül a legnagyobb értéket mutatja 2020-ban, 2019-ben a csúcsot (0,85). Ennek magyarázata lehet az iparági kutatók nagyobb jelenléte a tudományos konferenciákon, ami megerősíti, hogy a mesterséges intelligencia kutatása jelentős érdeklődést vált ki a magánszektorból is. Az a tény, hogy a tendencia összességében pozitív, de 2020-ban enyhén csökken, egyben az akadémia és az ipar közötti dinamika elmozdulását is tükrözheti a mesterséges intelligencia területén (az akadémiáról az iparra). Az S5 – Az MI megjelenése egyetemi programokban az Európai Unióban mutató azt az intenzitását értékeli, amellyel a mesterséges intelligencia a hivatalos tantervekben szerepel. Noha csak az angol nyelvű képzéseket vették figyelembe az adatfelvétel során, az eredmények azt mutatják, hogy az MI tartalom jelenléte a mesterképzésekben (Szlovákiában a legmagasabb, 15,22%) magasabb, mint a legtöbb tagállamban az alapképzésben. Ez alól kivétel Belgium, Észtország, Lettország és Lengyelország. Az S6 – MI tartalommal rendelkező egyetemi helyek mutató azt méri, hogy az egyes tagállamokban mennyi férőhely áll rendelkezésre mesterséges intelligencia tartalmú egyetemi programokban. Ezért képet ad a formális oktatásban képzett, mesterséges intelligencia-készségekkel rendelkező potenciális munkaerőről az EU-n belül.

Az alap- és mesterképzésben egyaránt Németországban van a legtöbb férőhely ezeken a szakokon (179 600 hely az alapképzésben). Lengyelországon kívül (amely 107 100 fő alapképzési helyet biztosít) minden tagállam rendelkezik a németországi alapképzési helyek számának egyharmadával, azonban Szlovéniában, Bulgáriában, Horvátországban és Luxemburgban egyáltalán nincs szabad férőhely olyan alapképzésben, amelynek tanterveiben mesterséges intelligencia tartalom szerepel. Ezért az alapképzési programok tekintetében Németország az a tagállam, amely a legtöbb MI-készségekkel rendelkező hallgatót képez az EU-ban. Németország után Lengyelország és Románia kínálja a következő legtöbb MI-tartalmú alapképzési helyet, ezt követi Franciaország, Hollandia, Olaszország és Belgium. Az MI tartalmú mesterképzések közül a legnagyobb kínálatot Németország (83 700 szabad hellyel), Franciaország (61 400), Olaszország (52 700) és Románia (33 600) kínálja. Így a mesterséges intelligencia mesterképzésében a legtöbb helyet biztosítani képes országok között a különbségek jóval csekélyebbek, mint az alapképzési programok esetében. Magyarországon a középmezőnyben foglal helyet, alapképzésen 17971 (8,55-öös intenzitással), mesterképzésen 3106 (3,5-ös intenzitással) helyen van lehetőség MI tartalmú oktatásban részt venni a felmérés szerint. Az S7 – MI intenzitás az egyetemeken mutató azt méri, hogy a mesterséges intelligencia tartalmú egyetemi programokban elérhető helyek hányadát képezik az egyetemi képzési helyek száma tagállamonként. Az S7 mutató csak a formális felsőoktatásból szerzett mesterséges intelligencia-képességeket veszi figyelembe.

Ebből a grafikonból azt látjuk, hogy Észtország és Románia az a két tagállam, ahol a legmagasabb százalékban vannak jelen mesterséges intelligencia-programok a felsőoktatásban. Ami a mesterképzést illeti, Szlovákiában és Dániában is észrevehető az MI orientációjú képzések száma, az többi tagállamban 10% alatti a mesterséges intelligencia intenzitása az alapképzésben és a mesterképzésben. Amint az S5 mutatónál megfigyelhető, az alapképzésben, Szlovéniában, Luxemburgban, Horvátországban és Bulgáriában nem állnak rendelkezésre helyek mesterséges intelligencia tartalmú egyetemi programokban.

Az Európai Bizottság több szakpolitikai kezdeményezést indított az elmúlt négy évben a mesterséges intelligencia fejlődésének szabályozására, úgy, mint a mesterséges intelligenciáról szóló 2018. évi összehangolt tervet (Coordinated Plan on AI), amely a technológiai befektetések növelését, a több adat rendelkezésre bocsátását célozza. A mesterséges intelligencia európai megközelítése (European approach to AI) két területre összpontosul: a mesterséges intelligencia kiválóságára és megbízhatóságára, ugyanakkor a 2021-ben nyilvánosságra hozott Mesterséges Intelligencia Jogszabálytervezet (AI Act), harmonizált szabályokat vezetne be az uniós joganyagba. Az MI konkrét felhasználásait négy különböző szint szerint osztályozza az elfogadhatatlan kockázatú, magas kockázatú, korlátozott kockázatú és minimális kockázatú szintek szerint. Az európai szabályozások célja, hogy a mesterséges intelligencia fejlesztése olyan szabályokat kövessen, amelyek megakadályozzák, hogy az emberek biztonsága, alapvető jogaik és a piacok működése veszélybe kerüljön.

Az eredményekből kitűnik, hogy míg a mesterséges intelligencia területén továbbra is az Egyesült Államok és Kína dominál, az EU világszerte kimutatott komparatív előnyökkel rendelkezik számos kifinomult mesterséges intelligencia-ágazatban. Az Európai Unióban 2018 és 2019 között 39%-kal nőtt az MI technológiai befektetések mértéke, ami reményt adhat az Európa Digitális Évtizede koncepcióban kidolgozott célnak, miszerint 2020 és 2030 között az Unió évente 20 milliárd eurót fektessen be a technológiai fejlesztésbe.

2022.04.04. Pató Viktória Lilla

Kép: Pixabay